Net present value of netto huidige waarde

Een kritiek op de Pay Back methode of terugverdientijd methode voor het analyseren van een toekomstige investering is dat er geen rekening wordt gehouden met de huidige waarde van kasstromen in de toekomst.

We vergelijken immers een reeks toekomstige kasstromen met een investeringsuitgave in het NU.

Een meer correcte analyse zou zijn om de huidige waarde van de toekomstige kasstromen te vergelijken met de investeringsuitgave. Aldus wordt er rekening gehouden met de tijdwaarde van geld.

Een cashflow van 100 000 EUR die we over vijf jaar zullen ontvangen is niet evenveel waard als 100 000 EUR die we vandaag ontvangen. Met 100 000 EUR zal je over vijf jaar minder kunnen kopen dan vandaag (door de inflatie).

Een voorbeeld:

Onderneming GOOD TASTE overweegt de aankoop van een nieuwe machine; welke per jaar een positieve cash flow zou genereren van 50 000 EUR. De levensduur van de machine wordt geschat op 8 jaar en er is geen restwaarde.

De kost van de machine is 350 000 EUR.

Een simpele analyse leert ons dat de investering een positieve cashflow zou opleveren van 50 000 EUR; nl. het verschil tussen de inkomende kasstroom over de 8 jaar van 400 000 EUR (8 X 50 000 EUR) en de aankoopprijs van de machine 350 000 EUR.

Probleem: 1 te ontvangen euro in de toekomst is niet gelijk aan 1 euro vandaag ontvangen

Om de huidige waarde van toekomstige cashflows te berekenen moeten we werken met een "discount" factor.

Deze wordt bepaald door de intrest die we zouden moeten betalen als we kapitaal zouden gaan ontlenen bij de bank voor die periode; of hiervoor nemen we de rendementspercentage dat we wensen dat de investering moet opbrengen.

Stel dat dit 6 % is, dan is de discount factor per jaar :

TW

huidige waarde = --------------------------------------------

(1 + i)n

waarbij TW = waarde van toekomstige kasstroom, n = looptijd, i = disconto of intrestvoet

jaar cashflow discount factor Net present value = huidige waarde

jaar 1 50 000 0,943 47 150

jaar 2 50 000 0,889 44 450

jaar 3 50 000 0,839 41 950

jaar 4 50 000 0,792 39 600

jaar 5 50 000 0,747 37 350

jaar 6 50 000 0,704 35 200

jaar 7 50 000 0,665 33 250

jaar 8 50 000 0,627 31 350

------------------------

310 300 EUR

Als we de initiële investeringsuitgave van 350 000 EUR aftrekken van de net present value 310 300 EUR dan hebben we een negatieve cashflow van - 39 700 EUR.

Op basis van deze berekening zal onderneming GOOD TASTE de investering niet doen.

Merk op dat op basis van onze eerste berekening, zonder rekening te houden met de huidige waarde, dachten dat de investering ons een positieve cashflow zou opleveren van 50 000 EUR.

Hierbij de uitleg op een andere manier:

We vergelijken immers een reeks toekomstige kasstromen met een investeringsuitgave in het NU.

Een meer correcte analyse zou zijn om de huidige waarde van de toekomstige kasstromen te vergelijken met de investeringsuitgave. Aldus wordt er rekening gehouden met de tijdwaarde van geld.

Een cashflow van 100 000 EUR die we over vijf jaar zullen ontvangen is niet evenveel waard als 100 000 EUR die we vandaag ontvangen. Met 100 000 EUR zal je over vijf jaar minder kunnen kopen dan vandaag (door de inflatie).

Een voorbeeld:

Onderneming GOOD TASTE overweegt de aankoop van een nieuwe machine; welke per jaar een positieve cash flow zou genereren van 50 000 EUR. De levensduur van de machine wordt geschat op 8 jaar en er is geen restwaarde.

De kost van de machine is 350 000 EUR.

Een simpele analyse leert ons dat de investering een positieve cashflow zou opleveren van 50 000 EUR; nl. het verschil tussen de inkomende kasstroom over de 8 jaar van 400 000 EUR (8 X 50 000 EUR) en de aankoopprijs van de machine 350 000 EUR.

Probleem: 1 te ontvangen euro in de toekomst is niet gelijk aan 1 euro vandaag ontvangen

Om de huidige waarde van toekomstige cashflows te berekenen moeten we werken met een "discount" factor.

Deze wordt bepaald door de intrest die we zouden moeten betalen als we kapitaal zouden gaan ontlenen bij de bank voor die periode; of hiervoor nemen we de rendementspercentage dat we wensen dat de investering moet opbrengen.

Stel dat dit 6 % is, dan is de discount factor per jaar :

TW

huidige waarde = --------------------------------------------

(1 + i)n

waarbij TW = waarde van toekomstige kasstroom, n = looptijd, i = disconto of intrestvoet

jaar cashflow discount factor Net present value = huidige waarde

jaar 1 50 000 0,943 47 150

jaar 2 50 000 0,889 44 450

jaar 3 50 000 0,839 41 950

jaar 4 50 000 0,792 39 600

jaar 5 50 000 0,747 37 350

jaar 6 50 000 0,704 35 200

jaar 7 50 000 0,665 33 250

jaar 8 50 000 0,627 31 350

------------------------

310 300 EUR

Als we de initiële investeringsuitgave van 350 000 EUR aftrekken van de net present value 310 300 EUR dan hebben we een negatieve cashflow van - 39 700 EUR.

Op basis van deze berekening zal onderneming GOOD TASTE de investering niet doen.

Merk op dat op basis van onze eerste berekening, zonder rekening te houden met de huidige waarde, dachten dat de investering ons een positieve cashflow zou opleveren van 50 000 EUR.

Hierbij de uitleg op een andere manier:

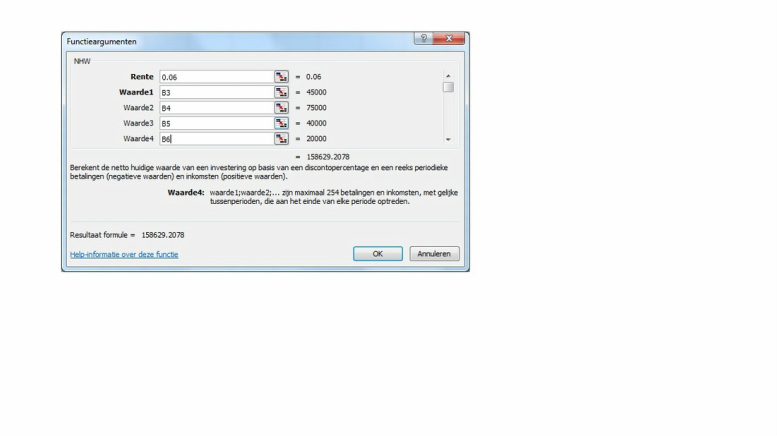

Net present value berekenen in Excel

Om de net present value te berekenen kunnen we ook een beroep doen op een Excelfunctie.

Je kan de functie NHW (netto huidige waarde) oproepen via het menu "Invoegen functies".

Selecteer de categorie "Financieel" en klik vervolgens de naam van de functie aan.

Het onderstaande scherm verschijnt:

Je kan de functie NHW (netto huidige waarde) oproepen via het menu "Invoegen functies".

Selecteer de categorie "Financieel" en klik vervolgens de naam van de functie aan.

Het onderstaande scherm verschijnt:

Bij de rente voer je het intrestpercentage of rendementspercentage in; bij de waarden geef je de cellen weer van de kasstromen waarvan je de huidige waarde wenst te berekenen

Toepassing: probeer nu zelf volgende oefening in Excel

| oefening_nhw.xlsx |